Die Versicherungssumme ist die wichtigste Leistung

Wenn Sie sich für eine Unfallversicherung entscheiden, dann sollten Sie nicht am falschen Ende sparen und zu geringe Versicherungsleistungen vereinbaren. Denn wenn ein schwerer Unfall passiert, kann das gravierende finanzielle Folgen haben. Im schlimmsten Fall können Sie nicht mehr Vollzeit arbeiten, müssen Ihr Zuhause behindertengerecht umbauen und zusätzliche Behandlungskosten zahlen.

Bei einem Büroangestellten kostet eine oft ausreichende Grundinvaliditätssumme von 150.000 Euro mit 500 Prozent Progression in einem guten Tarif etwa 180 bis 265 Euro im Jahr, während meist ungenügende 75.000 Euro auf circa 90 bis 135 Euro jährlich kommen.

Invaliditätssummen und Progression

Die wichtigste Leistung der Unfallversicherung ist die Kapitalzahlung, wenn der Versicherte aufgrund eines Unfalls dauerhaft invalide ist. Bei der Kapitalleistung unterscheidet die Unfallversicherung zwischen der Versicherungssumme, auch Grundinvaliditätssumme genannt, und der Vollinvaliditätssumme.

Wie hoch die Vollinvaliditätssumme ist, hängt von der sogenannten Progression ab. Die Progression bestimmt, wie viel Prozent der Versicherungssumme der Betroffene bei welchem Grad der Behinderung bekommt:

Grundinvaliditätssumme x Progressionssatz = Vollinvaliditätssumme

(zum Beispiel 100.000 Euro x 500% = 500.000 Euro)

Die Progression sorgt dafür, dass Versicherte bei schweren Behinderungen eine besonders hohe Leistung ausgezahlt bekommen. Das ist sinnvoll, da in solchen Fällen der Kapitalbedarf in der Regel immens ansteigt. Wir empfehlen eine Progression von 500 oder 750 Prozent.

Kapitalbedarf

Um zu klären, wieviel Geld Sie im Falle einer Invalidität brauchen, gilt es zwei Fragen zu beantworten:

- Welcher Bedarf entsteht einmalig, beispielsweise durch notwendige Umbauten am Haus (Treppenlift) oder durch einmalige Anschaffungen (elektrischer Rollstuhl)? Diese Kosten sehen je nach Ihrem individuellen Umfeld unterschiedlich aus. Spielen Sie am besten ein Unfallszenario für sich durch und erstellen Sie eine Liste der zu erwartenden Kosten.

- Welche Kosten kämen auf mich zu, zum Beispiel durch Gehaltsverlust oder Kinderbetreuungskosten? Diese laufenden Kosten sollten Sie lieber nicht durch eine Unfallversicherung, sondern durch eine Berufsunfähigkeitsversicherung abdecken. Nur wenn Sie keine BU möchten oder keine bekommen können, sollten Sie diese Kosten über eine Unfallpolizze versichern.

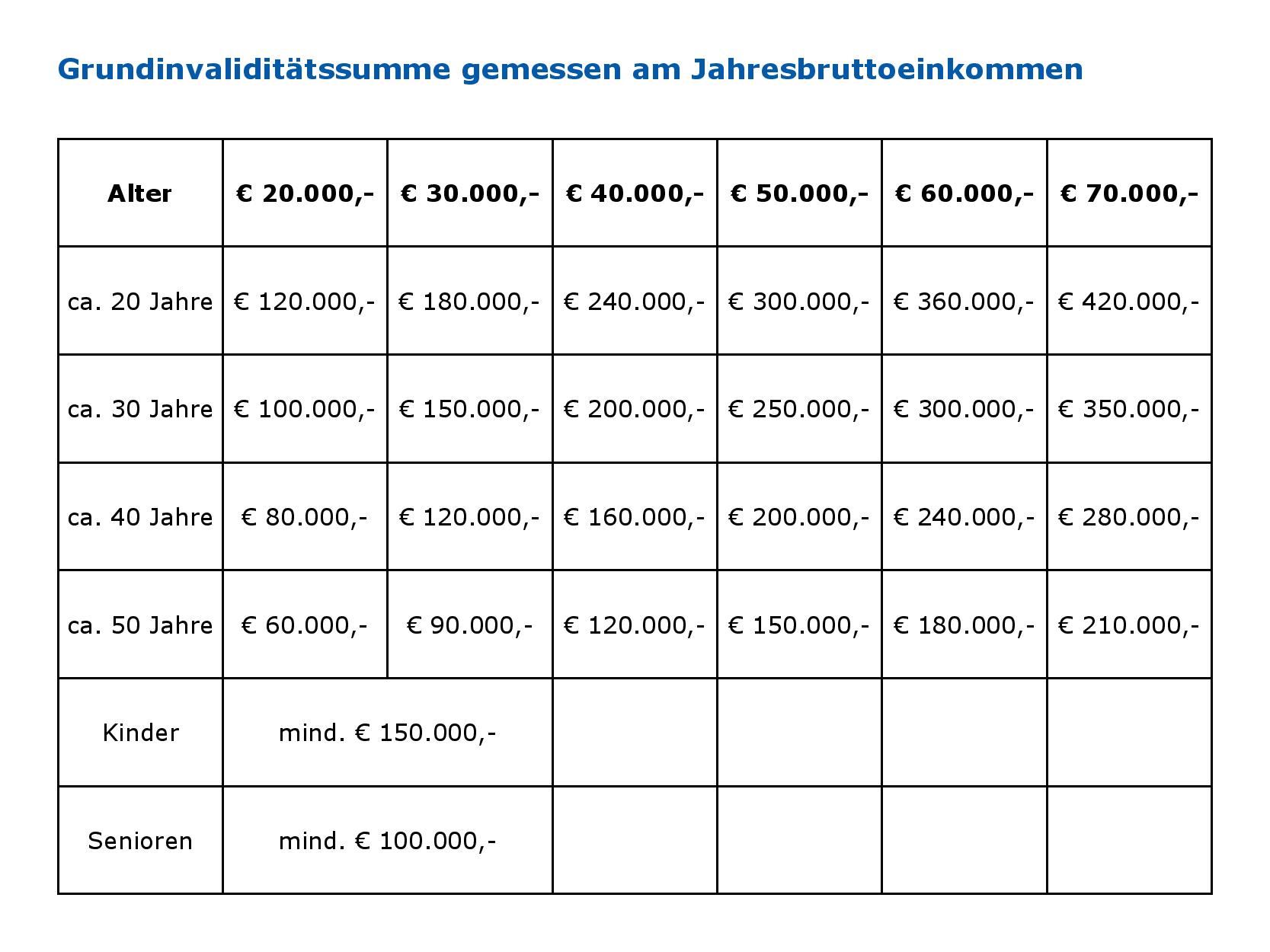

Die folgende Tabelle bietet Anhaltspunkte dafür, wie hoch der Kapitalbedarf für die Unfallversicherung für verschiedene Personengruppen ist. Sie unterstellt, dass der Kunde keine Berufsunfähigkeitsversicherung hat.

Wem die Beiträge für die obigen Versicherungssummen zu teuer sind, der sollte mindestens das Dreifache seines Jahreseinkommens als Grundinvaliditätssumme versichern, informiert Martin Häusler Kundenberater beim unabhängigen Versicherungsmakler & Vorsorgeexperten B-Quadrat. Zur Erklärung: Je älter ein Versicherter ist, desto kürzer muss er bei einer Invalidität mit der Versicherungsleistung auskommen. Außerdem wird generell davon ausgegangen, dass im Alter zwischen 20 und 50 das private Vermögen wächst.

Kunden, die eine Berufsunfähigkeitsversicherung haben, können eine geringere Versicherungssumme wählen, je nachdem wie hoch die bereits versicherte Berufsunfähigkeitsrente ist.

Bedarf bei Kindern

Wenn Sie eine Unfallversicherung für ihr Kind abschließen wollen, sollte die Versicherungssumme so bemessen sein, dass die laufenden Kosten einer Betreuung für ein behindertes Kind gedeckt sind. Der Kapitalbedarf dafür ist sehr hoch, da diese Kosten bei einer Invalidität ein Leben lang anfallen.

Wir empfehlen daher eine Grundinvaliditätssumme von mindestens 150.000, besser 200.000 Euro. Die Progression sollte mindestens 500 Prozent betragen.

Wer später eine Berufsunfähigkeitsversicherung für sein Kind abschließt, kann die private Unfallversicherung reduzieren.

Fragen Sie uns! Wir beraten Sie gerne und unverbindlich.

Ihre unabhängigen Vorsorgeexperten in Vorarlberg

Schreibe einen Kommentar